工业硅观察 |“双碳”背景下发展工业硅期货的战略意义

- 发表日期:2024-01-30 07:10:56 作者: 行业新闻

在“双碳”目标推动下,中国工业硅产业快速地发展,但同时也面临着前所未有的机遇与挑战。

本文以中国工业硅期货为研究对象,从产业高质量发展、国家战略和人民币国际化的视角,探讨在“双碳”目标下,工业硅期货上市的重要战略意义。

全球气候平均状态随时间的变化是当前人类社会面临的重大挑战之一。积极应对气候平均状态随时间的变化,提出碳达峰、碳中和的目标,不仅符合我国自身可持续发展的需要,同时也体现了我国作为负责任的大国对推动构建人类命运共同体的责任担当。2020年9月,我国在第七十五届联合国大会一般性辩论上正式公开宣布:“中国将提高国家自主贡献力度,采取更有力的政策和措施,二氧化碳排放力争于2030年前达到峰值,努力争取2060年前实现碳中和。”

为了达成这个目标,我国已经构建了碳达峰、碳中和的“1+N”政策体系。其中,“1”由两个文件构成,分别是《中央 国务院关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》和《2030年前碳达峰行动方案》;“N”则是一系列的重点领域和行业的实施方案和相关的支持保障方案,强调了加快新能源发展、强化碳排放监管等措施的重要性,以推动经济发展和环境保护的协同发展。当前,工业硅作为新能源和新材料产业高质量发展中不可或缺的重要材料,对战略性新兴起的产业和“双碳”目标实现的支撑作用日益凸显。未来,以工业硅为代表的硅能源革命必将扛起碳中和的大旗。

硅能源即硅基能源,一般是指以工业硅为原材料,将硅基半导体技术和能源产业链融合生产出的产品,主要使用在在有机硅、晶硅光伏、半导体、硅铝合金领域。狭义上,硅能源是指将工业材料转换得到的能源,特指晶硅光伏发电,将光转变为电能,是以工业硅为主要的组成原材料,做成单晶硅或多晶硅,再生产光伏发电板,依靠太阳能进行发电。

硅能源产业的发展符合全人类可持续发展的需要,发展工业硅产业也是“双碳”目标下的产业绿色转变发展方式与经济转型的必要举措。虽然工业硅的提纯过程能耗较高,但是从硅能源的视角来看,硅能源又具备“低能耗、高载能”的优点。据中国有色金属工业协会硅业分会数据,从工业硅到多晶硅/单晶硅,再拉棒切片,做成太阳能电池片、组件,最终完成电站的安装,整一个流程耗电能总计约为0.94千瓦时。以光伏系统寿命30年,每年光伏发电1163小时计算,能量回收期约0.81年,净能量贡献期达到29.2年。

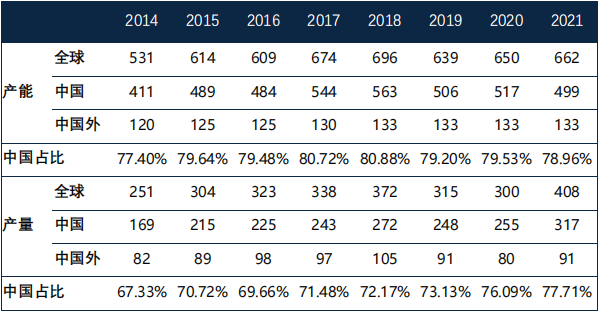

我国是全球工业硅最大的生产国,近年来,中国工业硅产量全球占比逐步的提升,2022年该比例已达80%。多个方面数据显示,2014年—2021年,全球工业硅产能从531万吨/年,增加至662万吨/年;中国工业硅产能从411万吨/年,增加至499万吨/年。全球新增工业硅产能总计131万吨,中国新增工业硅产能88万吨。

产量方面,全球工业硅产量从251万吨增加至408万吨,复合年均增长率为7%。受新冠疫情影响,工业硅海外产能受限,中国工业硅产能持续扩张,全球工业硅产能产量进一步向中国转移。2021年,海外工业硅产能133万吨,占比21.04%;产量91万吨,占比22.29%,均处在逐渐下降趋势中。

(图片:2014-2021年全球工业硅产能和产量表。数据来源:华安期货投资咨询部;广期所,SMM,单位:万吨)

全球工业硅消费量整体呈现上升趋势,中国的消费占比最高。2013年—2021年,全球工业硅需求呈现增长趋势,这主要得益于有机硅下游的不断渗透和多晶硅(光伏产业)的快速地发展。全球工业硅消费量从2013年的244万吨,增加至2021年的417万吨。

预计2022年—2025年,全球工业硅需求将迅速增加,至2025年,全球工业硅需求将达到666万吨,年均增长率为12%。需求增长动力大多数来源于中国快速地发展的光伏产业和稳健增长的有机硅行业。2013年—2021年,中国工业硅消费量占全球的比例从39.34%,增长至56.11%。目前,中国的工业硅消费量已超越了全球工业硅产量的一半。

中国工业硅的供给还表现出供应集中度逐步的提升的特征。从产量角度来看,产量排名前10位的有突出贡献的公司生产的总产量占国内总产量的比例从2009年的19%,增长至2021年的50%。相较于国外70%以上的供应集中度,中国的工业硅产业供应集中度相比来说较低。此外,新疆已成为中国工业硅产业最大的生产基地。虽然中国工业硅产业已初步显现规模经济效益,但在世界话语权方面仍有待提高。

近年来,中国工业硅的消费量持续稳步增长。2010年—2022年,消费规模由135万吨,增长至327.01万吨。目前,工业硅已大范围的应用于国防军工、信息产业、新能源等相关行业,不仅在我们国家的经济社会持续健康发展中占有特殊地位,也是新能源和新材料产业高质量发展不可或缺的重要材料。

近年来,随着国内有机硅和多晶硅技术的快速发展和市场需求的大幅扩张,我国的工业硅消费呈现出“内需替代出口,化工超越冶金”的格局。

随着中下游产业的发展,工业硅的消费结构也发生了变化。2022年,在国内工业硅下游需求中,多晶硅、有机硅以及铝合金领域对工业硅的消耗量较大。多晶硅消耗工业硅达到100.4万吨,超越有机硅成为第一消费领域,占比39%,比2021年增长9%;有机硅消耗工业硅92.4万吨,占比36%,下降2%;铝合金消耗工业硅60万吨,占比23%,下降4%。按照这种发展的新趋势,在碳中和、碳达峰的目标指引下,晶硅光伏产业消费量未来将遥遥领先铝合金和有机硅,成为中国工业硅第一大消费下游。

(图片:2021与2022年全球工业硅消费量。数据来源:华安期货投资咨询部;广期所,SMM,单位:万吨)

在工业硅期货上市之前,工业硅贸易环节面临的最大问题是现货市场缺乏远期价格指引,导致定价不合理。

工业硅的现货定价主要通过以下三种方式进行:第三方定价、市场主导定价和招标定价。第三方定价主要包括咨询网站报价,但这种报价方式受产业领先企业的影响较大。同时,网站价格存在滞后于市场、容易受到人为干扰、有价无市等多种问题,因此,不能很好地反映真实的基本面供求情况。市场主导定价容易受到供需错配的影响,导致短期价格波动较大。招标定价又分为月度、季度、年度招标等多种方式,但由于工业硅价格具有显著的季节性特征,因此,招标定价也无法完全克服季节性价格波动。

此外,虽然工业硅上游供给端集中度在提升,但是工业硅中下游整体呈现出显著的“小散弱”的格局,因此市场上的价格线年底,工业硅贸易商超百家,生产型企业达220家之多,其中,民营企业和个体工商户占比超过98%。由于工业硅的规格和牌号繁多,应用领域又分为光伏级硅料和半导体级硅料,缺乏有效合理的远期价格反馈供求基本面,因此,企业在生产过程中很容易产生短视行为,完全根据市场偏好安排生产计划,很容易造成某一牌号工业硅短期供给大幅波动。

由于工业硅根据应用领域可分为冶金硅和化学硅,具体细分的规格品种较为繁杂,各生产企业由于缺乏远期的价格指导和市场供需情况的分析,通常根据当前的市场情况和偏好来安排生产计划,非常容易造成供应端的“羊群效应”,导致短期供应量变动较大,阶段性规格错配,出现供给短缺的情况。

在此情况下,广州期货交易所率先在全球推出工业硅期货。从微观层面来看,第一,工业硅期货上市后可以充分发挥期货的价格发现功能,为企业提供权威的价格指引,有利于企业合理规划生产销售计划,助力行业健康发展;第二,企业可以通过套期保值来管理价格风险,平滑成本曲线,锁定预期经营利润,保证生产经营平稳;第三,对于部分企业来说,参与期货交割还能拓展采购和销售渠道,弥补现货市场流动性不足的问题,帮助企业稳定生产经营。

从宏观的角度来看,第一,率先在全球推出工业硅期货,可以牢牢掌握工业硅的定价权,制订交易制度和规则形成“中国价格”,将我国的生产和贸易优势转化为企业在国际竞争中的议价话语权,助力我国成为工业硅的国际定价中心;第二,工业硅期货的上市,吸引多方参与工业硅的价格形成机制,为工业硅行业发展提供前瞻研判,为政府的相关宏观经济政策的制订提供参考依据;第三,工业硅期货的上市,意味着工业硅产品的标准化程度将得到提高,可以创造较好的工业硅贸易氛围,促进工业硅及其相关产业的国际化发展,有助于“硅能源”产业链中的光伏、有机硅等产业的高质量发展,进而助力“双碳”等国家战略目标的实现,加快我国能源转型的步伐;第四,工业硅期货的上市意味着现货市场与期货市场共同运行,将提升相关市场的运行效率,降低市场交易成本,并提高市场机制优化经济资源配置的能力。

我国金融市场地位需要与当前的国际地位相匹配,迫切需要加强期货市场的开放程度,要从区域性的市场发展为国际化市场,不断提升竞争力,更好地服务于“一带一路”建设和“双循环”新发展格局,服务于大宗商品国际贸易以及人民币国际化和经济全球化,进一步增强在国际金融体系中的地位和影响力。

我国与共建“一带一路”国家积极开展能源、基础设施和制造业等领域的合作。作为全球最大的工业硅生产国,我国与共建国家间的工业硅贸易也十分活跃。

广期所适时推出工业硅期货,可以更好地推动中国与共建国家的互利共赢。工业硅期货市场可以通过提升“一带一路”相关国家的现货市场与我国经济的紧密度和安全性,为相关国家提供定价基准、风险管理和投资工具,加强信息的汇集和传递。这有助于促进国际贸易和投资,推动全球经济一体化。通过期货市场交易有助于形成公允的市场价格,为沿线企业提供风险管理,进而促进相关国家资本市场的发展。与此同时,工业硅期货市场发挥着关键作用,通过提供价格基准和套期保值工具来促进经贸发展。推广工业硅期货市场的业务规则有助于提升我国在大宗商品市场的定价影响力。同时,利用自身的资金融通功能与银保期合作来协助现货企业进行融资,通过技术支持和平台构建来推动国内外市场的融合。此外,市场培育和人文交流也有助于实现民众之间的沟通和相互理解。广期所适时推出的工业硅期货符合当前全球治理体系变革的内在需求,有助于进一步推动我国期货市场的国际化,并通过推动成熟的期货品种走向世界,夯实我国期货市场国际化的基础。

当前,美元在国际货币体系中的主导地位与其在美国经济中的规模并不相称。美国在世界贸易中所占比重远低于其在全球支付和结算中的地位,实体经济和储备货币体系存在失衡。与此同时,中国在国际贸易中所占比重与人民币在全球货币支付结算中的地位并不匹配,人民币在国际货币体系中的重要性远低于中国经济在世界经济中的地位。

中国是新能源装备和原材料的主要出口国和进口国,占据着主导权。随着中国可再生能源生产能力的提高和技术水平的进步,在能源转型的国际贸易格局下,中国可能将拥有更多的定价主动权。随着中国在国际经济舞台上的地位不断提高,人民币的国际影响力不断扩大,其跨境使用范围也在不断拓展。同时,中国在国际市场中的参与度和定价能力也在逐步提升,这些因素为中国参与国际能源秩序的构建提供了新的机会。因此,从新能源领域的关键金属、原材料装备等产业推动人民币国际化,可能比在其他行业和领域推动人民币国际化更加可行。

作为新能源领域的基础原材料,近年来,中国工业硅产量的全球占比不断提高。据SMM数据,截至2022年底,我国工业硅年产能571万吨,全球占比80.2%;工业硅产量350万吨,全球占比79.9%。我国作为工业硅最大的生产国与消费国,工业硅期货的上市恰逢其时。广期所以工业硅为突破口,将促进我国硅产业实现高水平质量的发展,在全球实现产品定价自主权,助力人民币国际化的伟大进程。

芯片战场丨美国芯片禁令变本加厉:英伟达、英特尔或供应受限 壁仞、摩尔线程等被列入“实体清单”

看了这篇文章的人还看了